Dlouhodobý investiční produkt (DIP) představuje moderní formu spoření na důchod s daňovým zvýhodněním. Mezi nejpopulárnější poskytovatele patří platformy Fondee DIP a DIP Portu, které nabízejí nízké poplatky a snadnou online správu. Jaké jsou konkrétní podmínky a v čem se tyto produkty liší?

Shrnutí článku

Fondee DIP účtuje roční poplatek 0,5 % + DPH (celkem 0,61 %) z hodnoty portfolia.

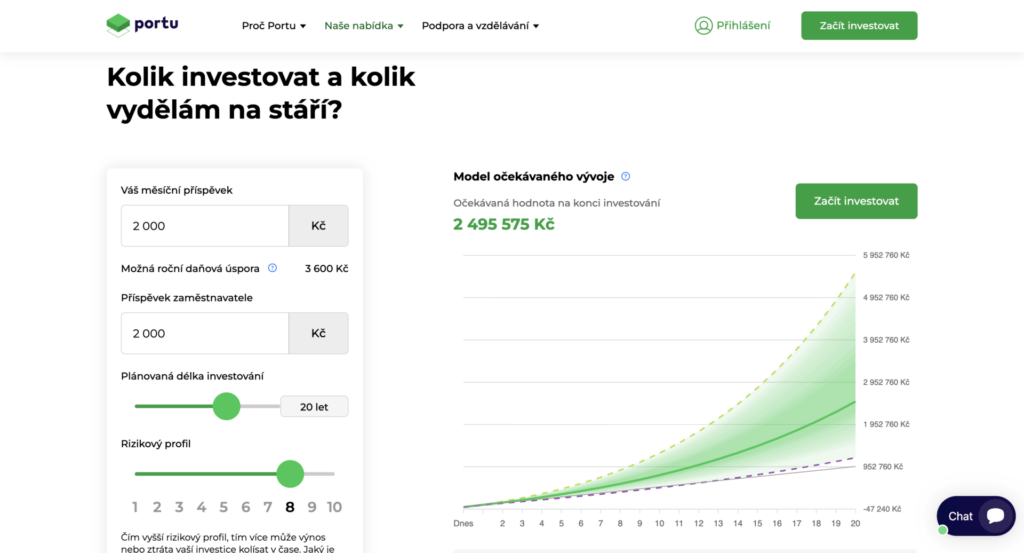

DIP Portu nabízí zvýhodněný poplatek 0,5 % ročně s možností investovat od 500 Kč.

Daňový odpočet činí až 48 000 Kč ročně, což při 15 % sazbě daně představuje úsporu 7 200 Kč.

Podmínkou pro zachování daňových výhod je doba investování minimálně 10 let a věk alespoň 60 let při výběru.

Spoření na důchod prostřednictvím dlouhodobého investičního produktu se stává stále populárnější alternativou k tradičnímu penzijnímu připojištění díky větší flexibilitě a transparentnějším podmínkám.

Daňové výhody dlouhodobého investičního produktu

Hlavním motivem pro založení DIP jsou daňové úlevy poskytované státem. Tyto výhody činí dlouhodobý investiční produkt atraktivní alternativou k tradičním formám spoření na důchod.

Výše daňového odpočtu

Vklady do DIP lze odečíst z daňového základu až do výše 48 000 Kč ročně. Při základní 15 % sazbě daně z příjmu to představuje roční úsporu 7 200 Kč. V případě vyšší sazby 23 % může daňový odpočet dosáhnout až 11 040 Kč ročně.

Daňové zvýhodnění DIP zahrnuje:

- Odpočet vlastních vkladů od základu daně do limitu 48 000 Kč.

- Příspěvky zaměstnavatele až 50 000 Kč ročně osvobozené od daně.

- Zaměstnavatel z příspěvků neodvádí sociální a zdravotní pojištění.

- Při splnění podmínek jsou výnosy z investic osvobozeny od daně.

Limit 48 000 Kč je společný pro všechny důchodové produkty včetně penzijního připojištění a životního pojištění. Při kombinaci více produktů je nutné částky sčítat.

Podmínky pro zachování daňových výhod

Pro zachování daňového zvýhodnění je nutné splnit dvě základní podmínky, označované jako pravidlo 60/10:

- Věk 60 let – prostředky lze vybrat nejdříve v roce dosažení 60 let věku.

- Doba 10 let – od prvního vkladu musí uplynout minimálně 120 měsíců.

Při porušení těchto podmínek dochází k povinnosti vrátit dříve uplatněné daňové odpočty až 10 let zpětně. Výnosy z investic nicméně zůstávají majetkem investora.

Fondee DIP

Platforma Fondee nabízí dlouhodobý investiční produkt ve formě penzijního investičního účtu. Fondee DIP funguje jako samostatné portfolio se sníženým poplatkem oproti běžným účtům této platformy.

Poplatková struktura Fondee

Základní poplatek u Fondee DIP činí 0,5 % ročně + DPH, což představuje celkový roční náklad 0,61 % z hodnoty portfolia.

K tomu je nutné připočítat náklady samotných ETF fondů, které se pohybují přibližně kolem 0,15 % ročně. Celkové roční náklady na investování prostřednictvím Fondee DIP tak dosahují přibližně 0,76 %.

V ceně poplatku jsou zahrnuty následující služby:

- Správa portfolia a automatické rebalancování.

- Nákupy a prodeje ETF bez dodatečných poplatků.

- Měnové konverze při investicích do zahraničních aktiv.

- Daňové podklady pro roční daňové přiznání.

Platforma Fondee nabízí jak klasická, tak ESG (udržitelná) portfolia. Na rozdíl od konkurence neprovádí měnové zajištění do CZK, což může být výhodou pro investory preferující přímou expozici vůči zahraničním měnám.

Investiční možnosti u Fondee

Fondee DIP nabízí předpřipravená portfolia složená z ETF fondů. Investor si nevybírá jednotlivé tituly, nýbrž určuje míru rizika a očekávaný výnos. Systém následně automaticky sestaví odpovídající portfolio.

Dostupné typy portfolií u Fondee DIP:

- Klasické portfolio – může obsahovat distribuční ETF vyplácející dividendy.

- Udržitelné portfolio (ESG) – zaměřené na společnosti zohledňující environmentální a sociální odpovědnost.

Nevýhodou Fondee DIP je nemožnost individuálně upravovat složení portfolia. Investoři preferující aktivnější přístup k výběru aktiv by měli zvážit jiné poskytovatele.

DIP Portu a jeho možnosti investování

DIP Portu představuje důchodový účet v režimu dlouhodobého investičního produktu provozovaný společností WOOD Retail Investments. Tato platforma patří mezi lídry českého trhu se spravovaným majetkem přesahujícím 53 miliard korun.

Poplatky a podmínky u Portu

Za správu DIP Portu poplatek činí 0,5 % ročně z investované částky. Jedná se o zvýhodněnou sazbu oproti klasickému investičnímu účtu, kde poplatek dosahuje 1 % ročně.

Klíčové podmínky DIP Portu:

- Minimální vklad pro založení účtu činí 500 Kč.

- Žádné vstupní poplatky ani poplatky za předčasný výběr.

- V případě předčasného výběru před splněním podmínek dochází k doúčtování zvýhodněného poplatku.

DIP Portu nabízí více variant investování než konkurence. Investoři si mohou vybrat mezi pasivní správou portfolia nebo aktivním řízením investic.

Typy účtů v rámci DIP Portu

| Typ produktu | Charakteristika | Vhodné pro |

|---|---|---|

| Portfolio od Portu | Automatická správa bez nutnosti aktivního rozhodování | Začátečníky |

| Portfolio podle vás | Individuální výběr ETF a akcií | Pokročilé investory |

| Investiční rezerva | Konzervativní přístup s minimálním rizikem | Opatrné investory |

DIP Portu umožňuje převod již existující investice na platformě do režimu DIP. Tato flexibilita je výhodná pro stávající klienty, kteří chtějí využít daňové zvýhodnění bez nutnosti zakládání nového účtu.

Srovnání Fondee DIP a DIP Portu

Obě platformy nabízejí dlouhodobý investiční produkt s nízkými poplatky. Nicméně existují významné rozdíly v přístupu k investování a nabízených funkcích.

Přehled rozdílů mezi platformami

| Kritérium | Fondee DIP | DIP Portu |

|---|---|---|

| Roční poplatek | 0,61 % (vč. DPH) | 0,5 % |

| Náklady ETF | cca 0,15 % | Závisí na zvolených fondech |

| Minimální vklad | Není stanoven | 500 Kč |

| Individuální portfolia | Ne | Ano |

| ESG investice | Ano | Ano |

| Měnové zajištění | Ne | Ano (volitelné) |

| Dětský účet | 0,24 % ročně | 0,25 % ročně |

Fondee DIP je vhodnější pro investory preferující jednoduchost a automatizovanou správu bez nutnosti rozhodování. DIP Portu naopak nabízí větší flexibilitu a možnost aktivnějšího přístupu k investicím.

Volba mezi platformami

Rozhodnutí mezi Fondee DIP a DIP Portu závisí na individuálních preferencích. Pro investory hledající maximální jednoduchost bez jakékoli správy portfolia je vhodnější Fondee DIP. Naopak zkušenější investoři ocení možnosti, které nabízí DIP Portu.

Oba poskytovatelé mají licenci České národní banky a podléhají přísné regulaci. Bezpečnost investic je u obou platforem na vysoké úrovni.

Příspěvky zaměstnavatele na DIP

Zaměstnavatelé mohou přispívat na Fondee DIP i DIP Portu svých zaměstnanců. Tento benefit je výhodný pro obě strany.

Výhody pro zaměstnavatele

Příspěvek zaměstnavatele na DIP do výše 50 000 Kč ročně je:

- Daňově uznatelným nákladem pro zaměstnavatele.

- Osvobozen od odvodů na sociální a zdravotní pojištění.

- Finančně výhodnější než ekvivalentní navýšení mzdy.

Pro zaměstnance jde o čistý příjem bez zdanění. Celá částka od zaměstnavatele je připsána na důchodový účet bez jakýchkoli srážek.

Nastavení příspěvků

Proces nastavení příspěvků zaměstnavatele u DIP Portu zahrnuje předání platebních instrukcí zaměstnavateli. Zaměstnavatelé mají plnou flexibilitu ve výši i frekvenci příspěvků – mohou přispívat pravidelně měsíčně nebo jednorázově formou ročního bonusu.

U Fondee DIP je postup obdobný. Po založení účtu obdrží klient potvrzení o DIP, které předá zaměstnavateli spolu s platebními údaji.

Statistiky a popularita DIP v České republice

Zájem o dlouhodobý investiční produkt v České republice výrazně roste. Data ukazují, že tato forma spoření na důchod překonala původní očekávání.

Aktuální čísla

| Ukazatel | Hodnota |

|---|---|

| Počet uzavřených smluv DIP (konec 2025) | více než 218 000 |

| Objem investovaných prostředků (září 2025) | 5,9 mld. Kč |

| Počet klientů Portu využívajících DIP | 38 000 |

| Celkový spravovaný majetek Portu | více než 53 mld. Kč |

Alternativy k DIP

Penzijní připojištění je velmi podobné DIP a v minulosti bylo velmi populární, i když bylo od 1. 1. 2016 nahrazeno novým systémem doplňkového penzijního spoření. Tento produkt je také určený k pravidelnému spoření na stáří s výhodnými daňovými úlevami.

Životní pojištění s investiční složkou kombinuje spoření a pojištění. Může fungovat jako alternativa pro dlouhodobé spoření na důchod, přičemž část platby jde na pojištění a část do investic.

Spořicí účty a termínované vklady sice neposkytují vysoké výnosy, je to však bezpečná možnost pro konzervativní investory, kteří nechtějí riskovat a preferují jistotu.

Někteří lidé se rozhodují pro koupi nemovitostí a jejich pronájem jako dlouhodobou investici na stáří. I když to není produkt s pravidelnými daňovými výhodami, může ti přinést stabilní pasivní příjem a potenciálně vyšší hodnotu kapitálu v průběhu let.

FAQ – Časté otázky k DIP

Jaký je rozdíl mezi Fondee DIP a DIP Portu?

Fondee DIP nabízí automatizovaná portfolia bez možnosti individuální úpravy složení s poplatkem 0,61 % ročně včetně DPH. DIP Portu poskytuje větší flexibilitu včetně možnosti sestavit si portfolio podle vlastních preferencí s poplatkem 0,5 % ročně. Obě platformy nabízejí ESG investice a mají licenci ČNB.

Co se stane při předčasném výběru prostředků z DIP?

Při výběru prostředků před splněním podmínek (60 let věku a 10 let trvání) dochází k povinnosti vrátit dříve uplatněné daňové odpočty za posledních 10 let. Samotné výnosy z investic nicméně zůstávají majetkem investora a není nutné je vracet. U DIP Portu navíc dochází k doúčtování zvýhodněného poplatku.

Lze mít více účtů DIP současně?

Ano, dlouhodobých investičních produktů lze založit více a u různých poskytovatelů najednou. Mezi poskytovateli je možné volně přecházet. Nicméně při zrušení DIP a založení nového začíná desetiletá lhůta běžet znovu od počátku.

Může na DIP přispívat zaměstnavatel?

Ano, zaměstnavatel může přispívat na Fondee DIP i DIP Portu až do výše 50 000 Kč ročně. Tento příspěvek je pro zaměstnavatele daňově uznatelným nákladem a je osvobozen od odvodů na sociální a zdravotní pojištění. Pro zaměstnance jde o čistý příjem bez zdanění.

Jak vysokou daňovou úsporu DIP přináší?

Maximální roční odpočet od základu daně činí 48 000 Kč. Při 15% sazbě daně to představuje úsporu 7 200 Kč ročně, při 23% sazbě až 11 040 Kč ročně. Tento limit je společný se všemi ostatními důchodovými produkty (penzijní připojištění, životní pojištění).

Je DIP bezpečnější než penzijní připojištění?

Oba produkty podléhají regulaci České národní banky. DIP nabízí větší flexibilitu ve výběru investičních nástrojů, nicméně s tím souvisí i vyšší míra investičního rizika. Na rozdíl od penzijního připojištění u DIP neexistuje garance výnosů ani státní příspěvek. Prostředky na peněžních účtech v rámci DIP jsou pojištěny do 100 000 EUR.

Již od roku 2008 se věnujeme tématům spojeným s podnikáním, kariérním růstem, osobními financemi či situací na pracovním trhu. Autor vystudoval management a ekonomii.