Půjčka na auto: pro jednoho jediná reálná možnost, jak si pořídit vozidlo, pro jiného těžké dilema plné protikladů. Jak ji vybrat a kdy se vyplatí? Jak nejlépe využít při půjčce na auto kalkulačku, jak takovou „nejlepší“ půjčku na auto poznat a jak postupovat při žádosti?

Vlastnit automobil je automatickou a téměř nevyhnutelnou normou. Pro mnohé se jedná o nutnost, bez níž se nelze věnovat práci, rodině, a celkové žití je velmi omezené. Nová auta však nejsou levnou záležitostí, a proto mohou být řešením půjčky, které financování ulehčí.

Půjčka na auto

Půjčka na auto umožňuje financovat nové i ojeté vozidlo několika způsoby: spotřebitelským úvěrem, finančním leasingem či operativním leasingem.

Každá varianta má své výhody i nevýhody a liší se vlastnictvím i podmínkami.

Nejvhodnější řešení závisí na finanční situaci – důležité je zvážit schopnost splácet a celkové náklady včetně úroků a RPSN.

Při žádosti o půjčku poskytovatel posuzuje bonitu klienta a vyžaduje doložení příjmů i informací o vozidle.

S výběrem pomáhají kalkulačky a srovnávače, které umožní porovnat nabídky a nastavit realistickou výši splátek.

Vyplatí se půjčka na auto, jak vybrat autopůjčku?

Pojmy jako autopůjčka, půjčka na auto nebo úvěr na auto označují v praxi totéž – jde o úvěr určený na financování pořízení vozidla, ať už nového nebo ojetého.

Nejčastěji se jedná o účelovou půjčku, kterou lze využít výhradně na nákup auta, motocyklu nebo jiného vozidla. Některé nabídky pak umožňují i neúčelové financování, kdy není nutné dokládat, na co byly peníze použity.

- Výhodou půjčky na auto je možnost pořídit si vůz ihned, i když není k dispozici dostatek vlastních úspor.

- Na druhou stranu je u autopůjčky potřeba počítat s pravidelnými splátkami a celkovými náklady na úvěr – cena bude vždy vyšší než při platbě vlastními prostředky.

Vyplatí se tedy půjčka na auto?

| Kdy ANO | Kdy NE |

| Auto je nutně potřeba (např. do práce) a není dostatek úspor | Auto není nezbytné a jde spíše o komfort |

| Je stabilní příjem a zvládne se splácet bez problémů | Splátky by výrazně zatížily rozpočet / Už jsou spláceny jiné úvěry a hrozí předlužení |

| Zákazník si chce rozložit vyšší jednorázový výdaj do menších částek | Je možnost koupit auto za hotové |

| Využití výhodné nabídky s nízkým úrokem | Nabídka má vysoké RPSN a nevýhodné podmínky |

V některých případech bývá úvěr na auto zajištěn samotným vozidlem. To znamená, že při nesplácení má poskytovatel právo auto odebrat a prodat. I proto je důležité předem dobře zvážit, jak vysokou splátku si zájemce může dovolit.

Nejvýhodnější půjčka na auto – leasingy vs. úvěr

Mezi hlavní způsoby financovaní vozidla patří:

- finanční leasing

- operativní leasing

- spotřebitelský úvěr

Vozidlo lze samozřejmě pořídit i za hotovost, to je však případ, kdy jsou finance k dispozici.

- Finanční leasing znamená, že vlastníkem vozidla je po dobu splácení leasingová společnost a klient se jím stává až po doplacení celé částky. Obvykle je nutné uhradit akontaci (určitá část ceny vozu). Výhodou je často rychlejší vyřízení a mírnější požadavky na bonitu než u bank.

- Operativní leasing funguje pouze jako pronájem vozu. Klient platípravidelné měsíční splátky, ovšem po skončení smlouvy auto vrací a nestává se jeho vlastníkem. Tato možnost slouží převážně k dočasnému vykrytí.

- Spotřebitelský úvěr na auto umožňuje financovat vůz s tím, že se klient stává jeho vlastníkem ihned. Tento úvěr nabízejí nejčastěji bankovní společnosti a klient musí počítat s přísnými podmínkami schválení.

- V nabídce bank jsou také různé půjčky na cokoliv, které umožňují žádat o úvěr bez udání jeho účelu. Jejich nabídka se pravidelně obměňuje. Nebankovní společnosti pak „půjček na cokoliv“ nabízejí ještě více.

Výhodnost jednotlivých variant se liší podle konkrétní situace.

Kdy zvolit který způsob financování?

chci auto vlastnit → úvěr

chci minimální starosti → operativní leasing

nemám bonitu → finanční leasing

Většina poskytovatelů nabízí také zpětné financování vozidla, nejčastěji do 3 měsíců od jejich pořízení.

Jaké jsou aktuální nabídky „nejvýhodnější“ půjčky na auto? Pro účel byly vybrány výhradně nabídky přímo označené jako půjčka/úvěr na auto, od bankovních i nebankovních firem.

| ČSOB | KB (ESSOX) | Raiffeisen | MONETA (autoCREDIT) | Home Credit | Zonky | Cofidis | |

| Výše půjčky | až 2 500 000 Kč | neomezená | až 1 200 000 Kč | až do výše ceny vozidla | od 30 000 Kč (auto) / od 15 000 Kč (motorka) | až 2 000 000 Kč | až 1 000 000 Kč |

| Typ vozidla | nové i ojeté | nové i ojeté | nové i ojeté | nové i ojeté | ojeté, v partnerském autobazaru | nové i ojeté | nové i ojeté |

| Roční úrok | od 4,79 % | od 6,9 % | od 4,3 % | od 4,8 % (nové), od 5,8 % (ojeté) | neuveden | do 19,99 % | od 4,9 % |

| Mimořádné spl., předčasné spl. zdarma | ano | ano | ano | ano | ano | ano | s poplatkem |

* Někteří z poskytovatelů nabízí úvěr i leasingy (s jinými podmínkami), maximální částka se samozřejmě odvíjí také od bonity klienta. Úrok závisí na konkrétní zakázce (z většiny se jedná o nejnižší možný) a je třeba sledovat také RPSN.

Jak postupovat při půjčce na auto – co splňovat a co si připravit

Ať už jde o bankovní nebo nebankovní půjčku na auto, poskytovatel vždy posuzuje především schopnost klienta splácet. Drobnosti se u jednotlivých poskytovatelů liší, základní podmínky však bývají velmi podobné.

Základní podmínky pro získání půjčky na auto:

- pravidelný a doložitelný příjem (zaměstnání, podnikání, případně důchod)

- dostatečná bonita a schopnost splácet

- plnoletost a právní způsobilost

- bankovní účet (u online půjček)

Co bývá obvykle potřeba doložit? Poskytovatelé nejčastěji požadují:

- občanský průkaz nebo jiný doklad totožnosti

- potvrzení o příjmu nebo výpisy z bankovního účtu (6 měsíců i více)

- informace o financovaném vozidle (kupní smlouva, objednávka, u ojetého technický průkaz, stav najetých kilometrů aj.)

- případně daňové přiznání (u OSVČ)

Poskytovatel financí také může vyžadovat kontakt na prodejce kvůli dalšímu ověřování. To platí zejména v případě leasingu.

Jak probíhá žádost o půjčku na auto – bod po bodu

Žádost o půjčku na auto lze obvykle vyřídit online a její kroky jsou obdobné u většiny poskytovatelů:

1. Výběr auta a rozpočtu

Nejdříve si zájemce musí udělat jasno, jaké auto chce (nové, ojeté, konkrétní typ) a kolik si na něj může dovolit měsíčně splácet. Vyplatí se počítat i s dalšími náklady, jako je pojištění, servis nebo palivo.

2. Výběr způsobu financování

Zvolí dle uvážení, zda půjde o spotřebitelský úvěr, leasing, anebo případně jinou formu financování. Každá varianta má jiné podmínky, viz výše.

3. Porovnání nabídek

Je vhodné porovnat více poskytovatelů. Hlavní, co je třeba sledovat, jsou:

- úroková sazba

- RPSN (celkové náklady půjčky)

- výše splátek

- podmínky předčasného splacení

- případné poplatky

Ideálním je v této fázi využít kalkulačku půjčky na auto. Ovšem pozor, výpočet je stále jen orientační.

4. Podání žádosti

Žádost lze obvykle podat online přes web poskytovatele / na pobočce / u některých nebankovních společností i telefonicky. Součástí žádosti bývá vyplnění základních osobních údajů, doložení příjmu, případně kupní smlouva apod. O případné další detaily bude klient požádán později.

Žádost se odešle / podá a zájemce čeká na odpověď.

5. Posouzení žádosti

Poskytovatel vyhodnotí bonitu žadatele, tedy jeho schopnost splácet. Zohledňuje výši příjmu, výdaje, úvěrovou historii i další závazky. Posouzení je individuální a záleží co od firmy.

6. Podpis smlouvy a čerpání peněz

Po schválení následuje podpis smlouvy a podrobná kontrola smlouvy ze strany žadatele. Peníze jsou následně:

- převedeny na účet

- nebo přímo zaslány prodejci vozidla

Závisí na konkrétní půjčce.

7. Splácení půjčky

Klient začíná splácet podle sjednaného harmonogramu. V některých případech je možné

- předčasné splacení

- úprava výše splátek

- mimořádné splátky

a to dokonce i u nebankovních společností.

Chcete půjčku splatit dřív, než jste původně očekávali? Klidně můžete. Ale raději nám nejprve dejte vědět. Vyhnete se tak možným komplikacím. (homecredit.cz)

Po dokončení koupě a převzetí vozidla je potřeba vyřešit také související administrativu. V praxi se často řeší například přepis na nového majitele, kde může pomoci plná moc k přepisu vozidla, pokud se jedna ze stran nemůže dostavit osobně.

Stejně tak je vhodné provést další náležitosti spojené s provozem auta, například ověření dálniční známky, aby bylo možné vozidlo bez problémů využívat na zpoplatněných úsecích.

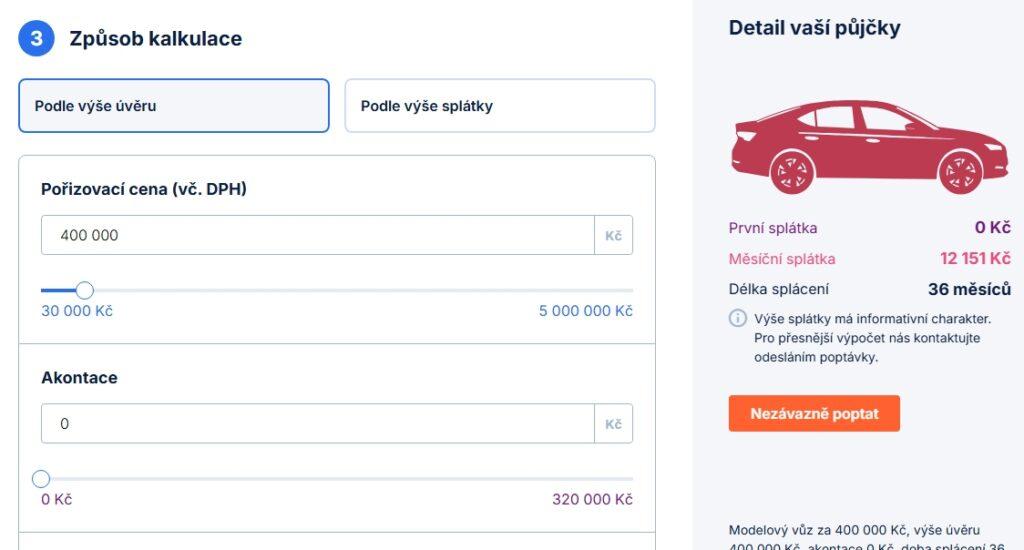

Kalkulačka (nejlevnější) půjčky na auto – jak kalkulačku úvěru na auto využít

S výběrem toho nejlepšího finančního produktu může pomoci kalkulačka úvěru na auto. Klient si tak může sám vyzkoušet různé alternativy, na základě hodnot které shromáždil u jednotlivých nabídek. Může si sám konfigurovat výši půjčky a kalkulačka úvěru na auto mu vypočte, kolik přeplatí kvůli úrokové sazbě.

Do kalkulačky je třeba zadat cenu auta či výši půjčky (pokud nejsou stejné), roční úrokovou sazbu v procentech a dobu splatnosti v měsících.

Kalkulačka půjčky na auto

Výpočet je orientační – každá kalkulačka „nejlepší“ půjčky na auto závisí na zadaných informacích, ovšem konečná suma se odvíjí i od jiných – další poplatky už jsou věcí individuální nabídky. Rovněž mnohé banky se snaží nalákat klienty na různé produkty a služby zdarma.

Kalkulačka půjčky na auto pomůže především v situaci, kdy je třeba:

- rychle zjistit výši splátky

- porovnávat různé varianty splácení

- nastavit si realistický rozpočet

Před uzavřením úvěru je pak vhodné si zjistit, jaké jsou podmínky a poplatky za předčasné splacení, případně pokuty za pozdní splátku. Získat přehled o možnostech je pro výběr té nejlevnější půjčky zcela zásadní.

Kolik stojí půjčka na auto a co ovlivňuje její cenu

Cena půjčky na auto se může výrazně lišit podle několika faktorů. Mezi nejdůležitější patří

- výše úvěru

- délka splácení

- bonita žadatele

- typ úvěru (bankovní vs. nebankovní, leasing vs. spotřebitelský úvěr apod.)

- aktuální nabídka na trhu a úrokové sazby

Obecně platí, že čím lepší má klient úvěrovou historii a stabilnější příjem, tím výhodnější podmínky (například nižší úrok) může získat. Naopak u žadatelů s nižšími příjmy nebo existujícími dluhy je šance na schválení bankovní půjčky nižší.

V takových případech lidé často zvažují i nebankovní půjčky, které mohou mít benevolentnější podmínky. Zároveň však bývají dražší a s přísnějšími podmínkami splácení a sankcí.

Vždy je důležité nastavit splátku tak, aby dlouhodobě odpovídala finančním možnostem.

Jak najít nejvýhodnější půjčku na auto? Kalkulačka a srovnávač poskytovatelů úvěru na auto

Pomoci s výběrem mohou online nástroje – konkrétně kalkulačky a srovnávače. Tyto dva pojmy se často zaměňují, avšak vyjadřují něco jiného.

- Kalkulačka půjčky na auto (nebo kalkulačka úvěru na auto) slouží k orientačnímu výpočtu splátek u konkrétní nabídky. Lze ji najít přímo na stránkách bank nebo poskytovatelů (případně v tomto článku) a ukáže, kolik bude třeba přibližně měsíčně splácet.

- Srovnávače půjček naopak porovnávají více nabídek na trhu. Na základě zadaných údajů (výše úvěru, doba splácení) zobrazí několik variant a pomohou vybrat nejlepší půjčku na auto podle aktuálních podmínek.

Nejlevnější půjčku na auto kalkulačka sama o sobě nezaručí – je potřeba kombinovat více zdrojů. Ideální postup je:

- využít kalkulačku půjčky na auto pro orientační výpočet

- porovnat nabídky ve srovnávači

- zkontrolovat konkrétní podmínky u vybraného poskytovatele

3 + 1 poskytovatel autopůjčky na českém trhu

Půjčka na auto je jedním z oblíbených produktů, lze ji proto najít u desítek bankovních i nebankovních poskytovatelů. Pro zajímavost je níže uveden přehled tří aktuálních bankovních nabídek:

1) ČSOB půjčka na auto

Půjčka na auto od ČSOB poskytuje svým klientům autopůjčku na nové i ojeté vozy, a to bez poplatku za sjednání i vedení půjčky. Součástí služby je také povinné ručení a havarijní pojištění. Pojištění vyřídí ČSOB za klienta.

Půjčka na auto od ČSOB navíc nabízí také další služby nad rámec daného balíčku. Jedná se o zápůjčku náhradního vozidla, pojištění čelního skla nebo také úrazové pojištění.

Autopůjčku od ČSOB lze sjednat s dobou splatnosti až 8 let a uzavřít lze jak z domova pomocí online formuláře, tak po telefonu. Ti, kteří preferují osobní schůzky a řešení osobně, mohou navštívit jednu z poboček. Výhodou webové žádosti je rychlost sjednání.

2) KB půjčka na auto

KB půjčku na auto poskytuje Komerční banka ve spolupráci s Essoxem – svou dceřinou společností. Je možné ji využít jak na nové, tak na starší a už ojeté auto. Nabízí úvěr bez maximální hranice (až 100 % pořizovací ceny auta), který lze předčasně splatit i bez dodatečných poplatků.

Úvěr na auto od Komerční banky a výši splátek plus jejich datum splácení si každý klient může na webových stránkách KB nastavit individuálně, a to v rozmezí od 12 do 120 měsíců.

Mezi služby, které půjčka na auto od KB nabízí navíc, patří například připojištění pro schopnost splácet. Díky jednoduchému vyřízení patří KB půjčka na auto mezi oblíbené spotřebitelské úvěry.

3) Autopůjčka od Equa Bank – Raiffeisenbank úvěr na auto

Equa Bank nabízela autopůjčku v maximální výši 800 000 Kč, umožňovala rozložení splátek až na deset let a představovala se svým úrokem jednu z nejlevnějších půjček na trhu. V roce 2022 se však spojila s Raiffeisenbank – proto aktuálně již autopůjčka od Equa Bank neexistuje a nahradila ji právě nabídka druhé společnosti.

Ta zahrnuje půjčku až do výše 1 200 000 Kč, vyřízení osobně na pobočce i rychle online. Poplatky za vyřízení, vedení nebo předčasné splacení půjčky Raiffeisenbank nemá, a vedle autopůjčky nabízí také leasing.

BONUS: Nové auto na splátky – když půjčuje prodejce

Pomoci mohou jak bankovní instituce nebo nebankovní společnosti, tak i samotní prodejci, jako je například ŠkoFIN (od roku 2019 jako Volkswagen Financial Services). Specializuje se na financování osobních i užitkových vozů formou úvěru nebo operativního leasingu.

Klientům umožňuje koupit přímo zde vozidlo a nastavit si jeho financování „na míru“, včetně výše splátek či délky smlouvy, a nabízí i online kalkulaci nebo předschválení úvěru. Součástí jsou také doplňkové služby spojené s provozem auta, které lze zahrnout přímo do měsíční splátky.

Firma pokrývá financování nových i ojetých vozů a nabízí i hotové balíčky operativního leasingu, kde splátka často zahrnuje kromě samotného auta i servisní služby a pojištění po celou dobu užívání vozu.

Spotřebitelský úvěr na auto, půjčka s ručením autem, nové auto na splátky všem – typy půjček blíže

Spotřebitelský úvěr na auto patří mezi nejčastější způsoby financování vozidla. Klient si díky němu může auto pořídit ihned a následně jej splácet v pravidelných měsíčních splátkách podle splátkového kalendáře.

Úvěr může být účelový (přímo na auto), nebo neúčelový, kdy není nutné dokládat využití peněz. Bankovní varianty obvykle nabízejí výhodnější úrok a nižší RPSN, zároveň však mají přísnější podmínky schválení. Nebankovní společnosti bývají benevolentnější, ovšem za cenu vyšších nákladů.

Pro získání úvěru je zpravidla nutné doložit příjem, mít dostatečnou bonitu a splňovat základní podmínky poskytovatele.

V případě, že se žadatel rozhodne pro spotřebitelský úvěr na auto, může vozidlo koupit okamžitě a měsíčně splácet pravidelnou splátku ve výši, kterou stanoví splátkový kalendář. Ten je klientům většinou svěřen s ostatními dokumenty během předání vozu.

Půjčka s ručením autem

Půjčka s ručením autem je specifický typ úvěru, kdy klient ručí movitostí, tedy svým vozidlem. To znamená, že v případě nesplácení může poskytovatel auto zabavit a prodat.

Tento typ půjčky se objevuje především u nebankovních společností a může být řešením pro žadatele, kteří nedosáhnou na běžný úvěr. Na druhou stranu je takový úvěr rizikový a často i s méně výhodnými podmínkami.

Před sjednáním je proto důležité pečlivě zvážit všechny podmínky a ověřit si důvěryhodnost poskytovatele.

Staré i nové auto na splátky „pro každého“ – realita a sliby

Na trhu se lze setkat s nabídkami typu „ojeté i nové auto na splátky všem“ nebo „půjčka na auto bez registru“. Tyto formulace jsou však spíše marketingové.

Nebankovní společnosti sice mívají benevolentnější podmínky než banky a mohou schválit úvěr i klientům se záznamem v registrech, vždy však alespoň základním způsobem posuzují schopnost splácet.

Půjčky na auto bez registru nebo dokonce v exekuci či auta na splátky s exekucí bez akontace jsou spíše výjimečné a obvykle velmi rizikové. V takových případech je nutné počítat s výrazně vyššími náklady a pečlivě zvažovat, zda je takový úvěr bezpečný.

Časté otázky ohledně půjčky na auto

1) Co je půjčka na auto?

Jde o úvěr určený na financování nákupu nového nebo ojetého vozidla.

2) Kdy se půjčka na auto vyplatí?

Především tehdy, když je auto nezbytné a klient má stabilní příjem na splácení.

3) Jaký je rozdíl mezi leasingem a úvěrem?

U leasingu auto klient nevlastní (případně až na konci), zatímco u úvěru se stává vlastníkem ihned.

4) Co ovlivňuje cenu autopůjčky?

Hlavně výše úvěru, délka splácení, bonita klienta a úroková sazba.

5) K čemu slouží kalkulačka „nejlevnější“ půjčky na auto?

Pomáhá orientačně spočítat splátky a porovnat různé varianty financování, aby mohl zájemce vybrat to nejvýhodnější.

Již od roku 2008 se věnujeme tématům spojeným s podnikáním, kariérním růstem, osobními financemi či situací na pracovním trhu. Autor vystudoval management a ekonomii.