Konsolidace půjček umožňuje sloučit více existujících půjček do jedné nové půjčky s výhodnějšími podmínkami. Cílem je zjednodušit splácení a často také snížit měsíční splátky. Je ideální pro ty, kteří se potýkají s obtížemi při splácení svých dluhů a hledají způsob, jak si usnadnit finanční situaci. Konsolidace půjček může být provedena jak bankovními, tak nebankovními institucemi.

Konsolidace půjček pro dlužníky s sebou přináší celou řadu výhod. Jednou z takových pozitiv může být pouze jedna splátka, která zůstane po vyplacení závazků, několikaletá splatnost, absence ručitele nebo možnost opožděné splátky.

Nicméně, současně platí také pravidla, jako například plnoletost žadatele, české občanství nebo fakt, že žadatel nemá další exekuce nebo není v insolvenci.

Co dále platí u takové konsolidace půjček pro dlužníky, co to vlastně je konsolidace půjček a jak funguje? K vyřízení konsolidace je také potřeba (kromě splnění podmínek) občanský průkaz nebo doložení příjmů. Co je konsolidace jako taková?

SHRNUTÍ ČLÁNKU

K vyřízení konsolidace je potřeba OP a doložení příjmů.

Konsolidace může snížit měsíční splátky tím, že prodlouží dobu splatnosti.

Včasná konsolidace může zamezit zahájení exekučních řízení.

Konsolidace zjednodušuje správu více malých půjček.

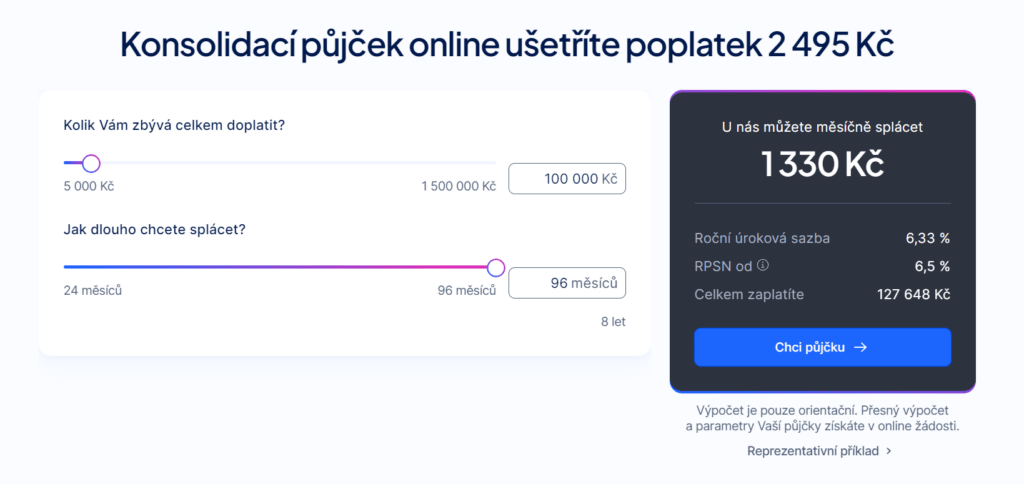

Moneta nabízí konsolidaci půjček s úrokovou sazbou od 6,33 % ročně.

Home Credit nabízí konsolidaci všech druhů půjček až do 1 000 000 Kč.

Co je to konsolidace?

Jak funguje konsolidace? Konsolidace je bankovní nebo nebankovní sloučení půjček. Díky tomu je celkové splácení snazší a také veškeré náklady na splácení mohou být nižší.

Co je konsolidace v praxi? Jedná se tedy o službu, kdy si určitá instituce v podstatě převezme všechny dluhy, které žadatel má, splatí je a následně s ním pak uzavře nový úvěr. Může se jednat jak o klasické bankovní úvěry, tak i o mikropůjčky nebo leasing.

Jak funguje konsolidace půjček?

Jak funguje konsolidace půjček?

Princip konsolidace je relativně jednoduchý. Samotná konsolidace půjček totiž funguje jako jakýkoli jiný úvěr. Žadatel o konsolidaci si vlastně všechny své půjčky nechá sloučit v jednu a získá tak mnohdy lepší podmínky a také možnost delší splatnosti.

Hranici kolik půjček a v jaké celkové výši může člověk konsolidovat si určuje každá instituce sama. Nicméně rozdíl mezi jednotlivými poskytovateli může být až několik set tisíc. Z tohoto důvodu je vhodné si předem nastudovat více možností, aby konsolidace splnila účel, za kterým si ji žadatel sjednává.

Na druhou stranu, pokud má žadatel exekuce, nemá dostatečný nebo dokonce žádný příjem, konsolidace u něj s největší pravděpodobností není nutná.

Konsolidace půjček

V případě, že žadatel dosáhne na konsolidaci půjčky, dosáhne díky ní především na menší měsíční splátky.

Navíc někteří poskytovatelé ke konsolidaci půjček umožňují další půjčku. Někdy je třeba ručitel jako záruka, že budou dluhy řádně splaceny. Tyto nabídky jsou běžné, nicméně mohou finanční situaci žadatele ještě ztížit a celá konsolidace by tak ztratila v podstatě smysl.

Konsolidace půjček pro dlužníky

Konsolidace půjček pro dlužníky se mnohdy jeví jako nejlepší řešení, aby člověk nemusel žádat například o půjčky na směnku u nebankovních institucí a nedostal se tak kvůli vysokým úrokům do větších finančních problémů.

Výhody konsolidace pro dlužníky:

- Konsolidace může snížit měsíční splátky tím, že prodlouží dobu splatnosti.

- Místo několika různých splátek se dlužník soustředí pouze na jednu.

- Konsolidace zjednodušuje finanční řízení.

- Nová půjčka může mít nižší úrokovou sazbu než původní půjčky.

Konsolidace půjček pro dlužníky tak může pomoci například před exekucí, jelikož sloučení všech půjček může snížit měsíční splátky až o polovinu. Konsolidace pro předlužené může být vhodná pro klienty, kteří v minulosti využili dlouhodobou půjčku bez registru.

Konsolidace pro předlužené

Předlužení je stav, kdy má dlužník takové závazky, že není schopen je řádně splácet. Konsolidace pro předlužené je specificky navržena pro lidi, kteří se ocitli v takové situaci. Tento typ konsolidace často zahrnuje důkladnou analýzu dlužníkova finančního stavu a vyjednávání s věřiteli o snížení úrokových sazeb nebo o prodloužení doby splatnosti.

Jak konsolidace pomáhá předluženým? Konsolidace umožňuje přetvořit stávající dluhy do lépe zvládnutelné formy. Včasná konsolidace může navíc zamezit zahájení exekučních řízení. Mnoho poskytovatelů konsolidace nabízí i poradenství pro lepší finanční řízení.

Konsolidace půjček online

Konsolidace půjček online je produktem bankovních i nebankovních institucí. Ty mnohdy ani nemusí žádnou pobočku mít a mohou vyřizovat žádosti pouze online. Pokud si tedy finanční situace žádá řešení v podobě konsolidace půjček, online možností je hned několik a vše může být vyřízeno opravdu rychle.

Pokud žadatel vyhodnotí, že konsolidace je nezbytná, může si o ni zažádat rychle online. Poskytovatelé konsolidací online umožňují podat žádost pouze na základě vyplnění krátkého formuláře, kde se pouze vyplní informace o všech úvěrech a jejich splátkách.

Konsolidace online se také neobejde bez základních informací o žadateli. Takto vyplněná žádost s minimem informací mnohdy stačí, aby byla konsolidace schválena.

Konsolidace dluhů

Konsolidaci dluhů nabízí téměř všechny banky. Nicméně na takovou konsolidaci dluhů nemusí vždy dosáhnout každý, jelikož banky si dávají velký pozor, komu peníze půjčí a komu ne.

Takové bankovní konsolidace dluhů jsou navíc levnější než ty nebankovní. Přesto se jednotlivé nabídky mohou lišit a proto je dobré si veškeré nabídky od bankovních institucí předem nastudovat.

Konsolidace úvěrů

Konsolidace úvěrů je v podstatě totožná jako konsolidace dluhů. Jedná se o sloučení (konsolidaci) úvěrů, které si dotyčný nasmlouval.

Přesto je potřeba brát v potaz podmínky, které si jednotlivé banky stanovují. Jednou z nich je celkový počet konsolidovaných úvěrů. Takový maximální počet konsolidací úvěrů se totiž může lišit u jednotlivých bankovních institucí.

Konsolidace mikropůjček

Podobná situace je také u konsolidace mikropůjček. Také ty se mohou sloučit do jedné „větší“ a pomoci se tak rychle dostat z nepříjemné finanční situace, kdy člověk dluží více společnostem najednou.

Konsolidace mikropůjček nabízí bankovní, stejně jako nebankovní instituce. Nabídka je tak široká a je pouze na daném žadateli, kterou společnost si vybere.

- Mikropůjčky jsou známé vysokými úroky, které mohou být konsolidací sníženy.

- Konsolidace zjednodušuje správu více malých půjček.

- Pomáhá zabránit neustálému navyšování dluhů.

Mikropůjčky, které jsou často poskytovány s vysokými úrokovými sazbami, mohou být pro mnoho lidí obtížné splácet. Konsolidace mikropůjček umožňuje sloučit tyto drobné, avšak často nevýhodné půjčky do jedné, zpravidla s nižší úrokovou sazbou.

Toto řešení pomáhá dlužníkům, kteří mají několik mikropůjček, které se hromadí a vedou k výraznému finančnímu zatížení.

Konsolidace půjček – srovnání

Nebankovní konsolidace se stává stále populárnější díky své dostupnosti a flexibilitě. Nebankovní instituce často poskytují konsolidaci i těm, kteří by u banky neuspěli, například kvůli nižší bonitě nebo záznamu v registru dlužníků.

Výhody nebankovní konsolidace:

- Nebankovní instituce často nabízí rychlejší proces schvalování než banky.

- Nebankovní poskytovatelé mohou mít nižší nároky na bonitu dlužníka.

- Nebankovní společnosti mohou ignorovat záznamy v registrech.

Srovnání konsolidace půjček může pomoci se v široké nabídce zorientovat. Většina bank má společnou možnost konsolidace online, nicméně jednotlivé sazby se mnohdy liší. Jaké je tedy jednotlivé srovnání konsolidací půjček?

Konsolidace Moneta

Moneta konsolidace nabízí roční RPSN od 6,49 %. Navíc, díky takovému sloučení půjček je možné ušetřit na splátkách až padesát procent. Konsolidace u Monety má sice řadu poplatků, nicméně díky sjednání online se dá na poplatcích ušetřit.

Konsolidace ČSOB

Také ČSOB má ve své nabídce konsolidaci. Splácení konsolidace u ČSOB je možné rozložit až na 10 let, navíc bez poplatků a s benevolentní možností změn.

Splátky je také možné podle potřeby zvyšovat a snižovat, a případné předčasné splacení je bez dalších sankcí. Úrok pro konsolidaci půjček je od 5,31 % za rok.

Konsolidace KB

Konsolidace KB umožňuje žadatelům sloučit půjčky ve výši až 2 500 000 korun s úrokem od 5,5 % p.a. Navíc, u konsolidace KB je možné také předčasné splacení převedeného úvěru zdarma bez poplatků a také individuální nastavení výše splátky.

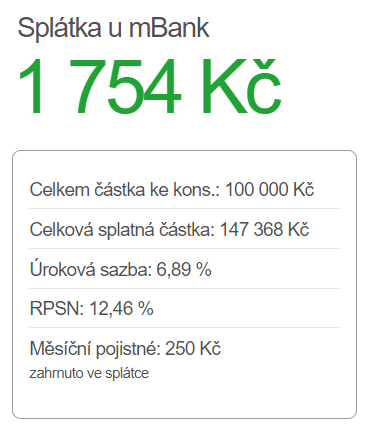

Konsolidace mBank

Konsolidace mBank může zahrnovat úvěr až do jednoho milionu korun, kdy maximální počet úvěrů je deset a splatnost je maximálně 96 měsíců. Úrokovou sazbu může konsolidace u mBank snížit až o dvě procenta v porovnání s nejdražší půjčkou, která podléhá konsolidaci.

Konsolidace RB

RB (Raiffeisenbank) nabízí konsolidaci různých typů půjček s maximální splatností až deset let. Konsolidace u RB navíc nabízí možnost mimořádných splátek a předčasného splacení bez poplatků nebo jiných sankcí. Celkově si tak dlužník může snížit splátky až o půlku.

Konsolidace Česká spořitelna

Konsolidaci u České spořitelny si mohou sjednat především bonitní žadatelé, jelikož se jedná o bankovní společnost, která si v podstatě vybírá, komu své služby poskytne.

Díky online kalkulačce je možné si předem zjistit, jaké budou u konsolidace od České spořitelny podmínky a jednotlivé splátky.

Konsolidace Home Credit

Mezi nebankovní poskytovatele se řadí například konsolidace od Home Credit. Konsolidaci Home Credit je možné sjednat rychle online a navíc je také možné si zvolit dobu, jak dlouho se budou úvěry splácet.

Konsolidace Zonky

Další z nebankovní společnosti, která nabízí možnost konsolidace půjček od jiných poskytovatelů, je Zonky. Konsolidace u Zonky funguje na základě toho, že lidé půjčují lidem.

Výhodou konsolidace u Zonky jsou nulové poplatky za vedení, nebo také předčasné splacení úvěru a velmi snadné vyřízení díky online žádosti.

Jak vybrat nejlepší nebankovní konsolidaci?

Nejlepší nebankovní konsolidace je nicméně velice individuální. Záleží na dané finanční situaci jednotlivce a na celkových podmínkách, které si jedinec klade.

Nejlepší nebankovní konsolidace tak může být pro jednoho výhoda, pro druhého nikoli. Přesto platí, že před podpisem smlouvy je vhodné si najít jednotlivé poskytovatele na recenzích nebo je detailně prostudovat na jejich webových stránkách.

Jak vybrat nejlepší nebankovní konsolidaci? Ze všeho nejdříve je důležité porovnat různé nabídky na trhu, zejména co se týče úrokových sazeb a podmínek. Žadatel by měl volit pouze důvěryhodné poskytovatele, tedy ověřené společnosti s dobrými recenzemi. Dobré je poohlížet se také po poskytovatelích, kteří nabízí individuální přístup a případné přizpůsobení splátek.

Nebankovní konsolidace půjček – online

Podmínky pro nebankovní konsolidace půjček nejsou obecně tak výhodné, jako u konsolidací bankovních. Nebankovní konsolidace půjček je v mnoha případech dostupnější a dosáhnou na ni i ti, kteří by byli pro banku nebonitní a tudíž by na konsolidaci nedosáhli.

Často se dá narazit na nebankovní konsolidace online. Taková možnost získání nebankovní konsolidace je mnohdy rychlejší, než sjednávání na pobočce a peníze jsou také relativně rychle dostupné.

Přesto obecně platí, že u nebankovní konsolidace (online i na pobočce) jsou vyšší úroky než tomu bývá u bankovních konsolidací. Konsolidace nebankovních půjček je tak opravdu široká, přestože většina z nich tuto službu nenabízí jako svůj hlavní produkt.

Konsolidace půjček se záznamem v registru, bez zástavy

Mít záznam v registru dlužníků může ztížit získání konsolidace u tradičních bankovních institucí. Nicméně, existují možnosti pro konsolidaci půjček se záznamem v registru, které umožňují dlužníkům sjednotit své půjčky navzdory negativnímu záznamu.

Konsolidace bez zástavy znamená, že dlužník nemusí poskytovat zajištění ve formě majetku. To je výhodné pro ty, kteří nemají žádný majetek k zajištění půjčky. Tato možnost však často přichází s vyššími úrokovými sazbami, protože poskytovatel půjčky nese větší riziko.

| Výhody | Nevýhody |

| Není potřeba zajištění | Vyšší úrokové sazby |

| I se záznamem v registru | Nižší maximální částka půjčky |

Konsolidace nebankovních půjček bez zástavy

Nebankovní konsolidace půjček bez zástavy je vhodná pro ty, kteří mají více nebankovních úvěrů a chtějí je sloučit bez nutnosti poskytnout zajištění. Tato varianta umožňuje konsolidovat půjčky bez ohledu na to, zda je dlužník vlastníkem nemovitosti.

Proces konsolidace nebankovních půjček bez zástavy:

- Vyhodnocení finanční situace: Analýza příjmů a výdajů dlužníka.

- Výběr poskytovatele: Zvolení důvěryhodného nebankovního poskytovatele.

- Podání žádosti: Proces žádosti je obvykle méně složitý než u bank.

- Schválení a splacení původních půjček: Po schválení jsou splaceny stávající závazky a zahájena splátka nové půjčky.

Výhody nebankovní konsolidace bez zástavy:

Rychlost procesu je často klíčová pro ty, kteří čelí finančním potížím – nebankovní konsolidace bez zástavy je často sjednána rychleji než u bankovních společností.

Nebankovní poskytovatelé často nabízí flexibilní podmínky, například možnost přizpůsobit si splátkový kalendář podle svých potřeb. U konsolidace bez zástavy si navíc dlužník může ponechat majetek, jelikož jej není nutné poskytovat jako záruku.

Konsolidace půjček pro dlužníky – opravdu se vyplatí?

Konsolidace půjček je účinným nástrojem pro ty, kteří hledají způsob, jak zvládnout své finanční závazky a získat kontrolu nad svými dluhy. Ať už se jedná o konsolidaci půjček pro dlužníky, konsolidaci pro předlužené, nebo konsolidaci mikropůjček, klíčem je zvolit správného poskytovatele a zůstat odpovědný ve splácení.

S důkladným plánováním a pečlivým výběrem může konsolidace přinést potřebnou úlevu a stabilitu do osobních financí.

Již od roku 2008 se věnujeme tématům spojeným s podnikáním, kariérním růstem, osobními financemi či situací na pracovním trhu. Autor vystudoval management a ekonomii.